TCMB yılsonu enflasyon tahmin aralığını yükseltti

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) yılsonu enflasyon tahmin tahmin aralığını yüzde 31-33 olarak güncellendi.

TCMB Başkanı Fatih Karahan, 4. Enflasyon Raporu’nun tanıtımı dolayısıyla İstanbul Finans Merkezi’ndeki TCMB Yerleşkesi’nde düzenlenen bilgilendirme toplantısında konuştu.

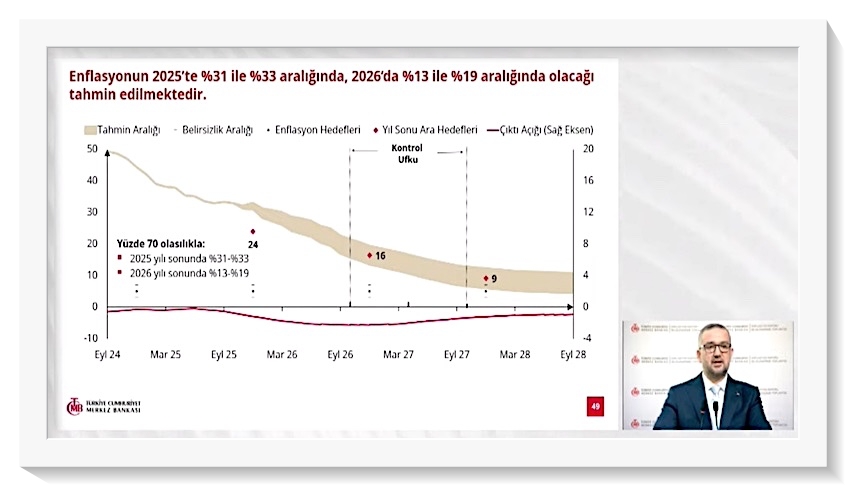

Karahan, sunumunda 2025 yılı enflasyon tahmin aralıklarının yüzde 31-33 olduğunu bildirdi. Bir önceki raporda 2025 yılı için tahmin aralığı yüzde 25-29 olarak açıklanmıştı. 2026 için bir önceki raporda açıklanan yüzde 13-19’luk tahmin aralığında ise değişikliğe gidilmedi.

İşte Karahan’ın konuşmasından bazı satır başları:

“- Yurt içi talep yavaşlama seyrini sürdürürken talep koşulları dezenflasyonist düzeyde seyrediyor. 2024 yılı haziran ayından bu yana devam eden dezenflasyon süreci son dönemde yavaşlasa da atacağımız adımlarla enflasyonun ara hedeflerle uyumlu şekilde seyretmesini sağlayacağız.”

“-Küresel belirsizlik, tarihsel ortalamaların üzerinde kalmaya devam ediyor. Buna karşın, yüksek belirsizliğin küresel büyüme üzerindeki olumsuz etkileri ilk beklentilere göre sınırlı kaldı.”

“- Artan korumacılığın ve uzayan belirsizlik döneminin, 2026 yılı büyüme oranlarına da yansıması ve bu zayıf görünümün devam etmesi olası görünüyor. Bu bağlamda, önemli ticaret ortaklarımızın ekonomik büyümelerinin tarihsel ortalamalarının altında kalacağını tahmin ediyoruz.”

“-Bununla birlikte, Türkiye’nin dış talep görünümünün özellikle Orta Doğu ve Afrika ülkeleri kaynaklı olarak 2026 yılında sınırlı bir toparlanma göstermesini bekliyoruz.”

“- Sıkı para politikamızın hedeflenen bir sonucu olarak, talep kompozisyonunda dengelenen seyir devam ediyor. 2025 yılının ilk yarısında, önceki yılların aynı dönemine kıyasla, özel tüketimin büyümeye katkısının belirgin olarak gerilediğini, yatırımların katkısının ise kademeli şekilde arttığını görüyoruz.” Sanayi kapasitesi

“-İkinci çeyrekte artan sanayi üretimi, Ağustos itibarıyla üçüncü çeyrekte yatay seyretti. Oynaklığı yüksek sektörler dışlandığında ise sanayi üretiminde çeyreklik bazda sınırlı bir gerileme var.”

“-Hizmet üretim endeksi de ikinci çeyrekteki sınırlı yükselişi sonrasında ağustos verilerine göre yataya yakın görünümünü korudu.”

“-İmalat sanayi kapasite kullanım oranına baktığımızda ise, üçüncü çeyrek ortalamasında bir düşüş görüyoruz. Bununla birlikte oran, Eylül’de ve ardından Ekim ayında sınırlı da olsa artış kaydetti.”

“-Veriler, sanayide kapasite kullanımının son altı çeyrektir geçmiş dönem ortalamasının altında seyrettiğini gösteriyor.*

“- İşgücü piyasasına gelirsek, ikinci çeyrekte bir miktar artan manşet işsizlik oranı üçüncü çeyrekte yatay seyrediyor.” İç talepte ivme kaybı

“-Göstergeler üçüncü çeyrekte, yurt içi talepte ivme kaybının sürdüğüne işaret ediyor.”

“-Talebe ilişkin veriler bir bütün olarak, üçüncü çeyrekte talep koşullarının dezenflasyonist düzeyde olduğunu gösteriyor.”

“-Cari açık ikinci çeyrekte bir miktar artmakla birlikte iç talep görünümü ile uyumlu bir şekilde ılımlı seyretti ve cari açığın millî gelire oranı yüzde 1,3 olarak gerçekleşti.”

“-Üçüncü çeyrek tahminlerimiz, bu oranın yatay kalacağı yönünde. Dolayısıyla 2025 yılında da oranın, uzun dönem ortalamalarının altında kalacağını öngörüyoruz.”

“- Bununla birlikte cari açık üzerinde, altın ve enerji fiyatları ile ticaret belirsizlikleri kaynaklı riskler canlılığını koruyor.” Gıda enflasyonu yükseliş gösterdi

“-Önceki rapor döneminde enflasyon gerçekleşmeleri tahmin aralığımızın içinde seyretmişti. Son iki ayda ise enflasyon, tahmin aralığımızın üzerinde gerçekleşmiş oldu.”

“-Bu gelişmenin arka planına bakacak olursak; gıda fiyatları kaynaklı etkilerin ön plana çıktığını söylemek mümkün.”

“- Son aylarda ise arza yönelik bu risklerin gerçekleştiğini görüyoruz. Nitekim, bitkisel üretim tahminleri mayıs ayındaki ilk tahminlere kıyasla aşağı yönlü güncellendi.”

“-Söz konusu gelişmelerin de etkisiyle, gıda enflasyonu son dönemde belirgin bir yükseliş gösterdi.”

“-Gıda fiyatlarındaki olumsuz seyrin yanı sıra, bu dönemde hizmet ve temel mal enflasyonlarında kaydedilen iyileşmeler öngördüğümüzden sınırlı oldu.”

“-Enerji grubunda ise gerileyen küresel enerji fiyatlarının olumlu etkilerini izledik.”

“-Yıllık enflasyon gelişmelerine baktığımızda; kira ve eğitim kalemleri halen öne çıkıyor. Lokanta-otel gibi talep koşullarına duyarlılığı yüksek olan hizmet alt kalemlerinde ise, manşet enflasyona daha yakın seviyeler söz konusu.

“-Hizmetlerde ilk 10 ayda en yüksek fiyat artışı gösteren sektör eğitim oldu. Eğitim hizmetleri enflasyonu, bir önceki yıla kıyasla gerilese de yüksek seyretmekte.” Para politikası

“-Dezenflasyon sürecinin hedeflerle uyumlu şekilde devamını, kararlılıkla sürdürdüğümüz sıkı para politikası duruşumuzla sağlayacağız.”

“-Bu süreçte parasal aktarımı ayrıca, ekonomik birimlerin beklentilerindeki ayrışma ve olası oynaklıklara karşı makroihtiyati tedbirlerle de destekliyoruz.”

“-Makroihtiyati tedbirler sıkı parasal duruşumuzu destekliyor. TL mevduat payını artırmayı hedefleyen düzenlemeleri uygulamaya devam ediyoruz.”

“-KKM hesaplarının açılması ve yenilenmesi uygulamasını 23 Ağustos tarihinde tamamen sonlandırdık.”

“-2023 Ağustos’ta 140 milyar doların üzerine çıkan KKM bakiyesi 4 milyar ABD dolarının altına geriledi.”

“-Toplam kredi büyümesi, dezenflasyon süreci ile uyumlu bir şekilde hareket etmeyi sürdürüyor. Toplam kredi büyümesi yüzde 30’lu seviyelerden yüzde 27’ye yavaşlarken, bireysel kredi kartı bakiyesi hariç bakıldığında ise yüzde 25’e geriledi.”

“- Rezervlerde de olumlu görünüm devam ediyor. Brüt rezervler, 2024 yılı mart ayındaki 123,8 milyar dolar seviyesinden 59,8 milyar dolar artışla, 31 Ekim 2025’te 183,6 milyar dolara ulaştı.”

“-Swap hariç net rezervler ise bu dönemde 52,6 milyar dolara yükseldi.” Orta vadeli tahminler

“-2025 yıl sonunda enflasyonun yüzde 31 ile yüzde 33 aralığında olacağını tahmin ediyoruz.”

“-2026 sonu için ise tahminlerimiz, enflasyonun yüzde 13 ile yüzde 19 aralığına gerileyeceğine işaret ediyor.”

“-2025, 2026 ve 2027 yılları için enflasyon ara hedeflerimizi, sırasıyla yüzde 24, yüzde 16 ve yüzde 9 olarak koruyoruz.”

“-Enflasyonun 2027 yılında yüzde 9’a geriledikten sonra orta vadede yüzde 5 seviyesinde istikrar kazanmasını öngörüyoruz.”

“-2025 yılı tahmin aralığının yukarı yönlü güncellenmesinde, öne çıkan unsurlardan biri gıda fiyatları varsayımımızda yaptığımız artış oldu.”

“-Petrol fiyatları varsayımındaki düşüşe karşın, ithalat fiyatları varsayımındaki güncelleme de tahminlerimizi yukarı yönde etkiledi. Ayrıca, talep koşulları dezenflasyonist olmakla birlikte, çıktı açığının son dönemde öngörülerimizin üzerinde seyretmesi tahminlerimizi yukarı çekti.”

“-Ana eğilim ve beklentilerdeki gerilemenin öngördüğümüzden sınırlı olması da 2025 enflasyon tahminimizi arttırdı.”

“-Politika faizine ilişkin atılacak adımları ve bunların büyüklüğünü, enflasyon görünümü odaklı, ihtiyatlı ve toplantı bazlı bir yaklaşımla almayı sürdüreceğiz.”

“-Enflasyon görünümünün ara hedeflerden belirgin bir biçimde ayrışması durumunda ise, para politikası duruşumuzu sıkılaştırmaya her zaman hazırız.”

YORUMLAR (İLK YORUMU SİZ YAZIN)